華夏時報(chinatimes.net.cn)記者隋娉娉 楊仕省 深圳報道

地產商要賣房子,買房人想鉆空子炒房套利,中介想賺傭金,銀行客戶經理要完成KPI,國家本意為救中小企業發放的貸款,于是,一場資金游戲在深圳上演了。

不料樹大招風。4月20日,人民銀行深圳分行發布緊急通知,要求深圳各銀行自查今年以來發放的房抵經營貸。而引起監管的原因,則是近期有關“深圳樓市暴漲”的報道鋪天蓋地,有部分內容牽扯出了“申請經營貸買房”、“購房需交百萬喝茶費”等一系列違法行為。

不過,成功通過申請房抵經營貸而套取了新房的投資客們,目前仍安之若素。“大家都互相問過銀行的,用經營貸買房出來的錢已經被洗了很多道手續,根本查不出來。現在也只是走個過場,不會真查。”不久前,方多多(化名)成功通過辦理房抵經營貸購買了一套深圳熱門樓盤的新房,如今房價已經上漲了50%,“大家都知道九成辦理這個業務都是買房用的。”他對《華夏時報》記者說。

事實上,通過申請經營貸買房在深圳并非新鮮事。幾年前,宋女士通過申請經營貸在深圳富人區香蜜湖先后拿下兩套房產,并投資了一棟小產權房用于收租,后成功套利。

在個人申請經營貸購房這條利益鏈上,表面上看似乎無人吃虧,每個利益方都能實現自己所得。殊不知,剛需一族的希望正在被焚燒……

憤怒焦躁的剛需一族

在深圳看房看了一個半月,孫靜(化名)的心情日益焦慮。

“同戶型的房子,去年10月賣460萬,南向的上個月成交510萬左右,目前550萬。 ”4月19日,深圳的太陽格外炙熱,一想到中介發來的這段話,孫靜還是站起身來,決定赴約中介,出去看房。

“四五個中介在身邊煽風點火,勸我及時入手,但就這一個多月,帶看的房子檔次變得越來越低,原本同樣價位心儀的屋子,現在只能買到一間低樓層、朝北,而且靠路邊特別吵的,一想到要為它付出30年的月供,就心有不甘。”孫靜焦急地對本報記者說,每當和家人商量好買下哪個房,再去咨詢時房價就高了一個段位,“攢了10年的錢本來想安置一套心儀的房子,我卻越來越崩潰。”

深圳福田區的某間住宅房,近一個月上漲40萬,近半年共上漲90萬。圖為孫靜向《華夏時報》記者提供的截圖

“身邊朋友都在勸我買,就算加大杠桿也要買,但現在經濟下行,工資降薪,自己的工作穩定性都要擔心。朋友說,深圳的階層會慢慢劃分開,現在如果沒房,以后會被一下子甩掉。”

特別深圳市政府將深圳與新加坡對標,更讓孫靜的心里結了個疙瘩。所謂新加坡模式,即高房價支撐金融資產。根據恒大研究院發布的研究報告,截至2018年,約82%的新加坡公民居住在政府提供的組屋,僅18%住在開發商建設的私宅,做到“居者有其屋”。

這段時間,孫靜一直無法自控地陷入自我懷疑。“我有點感覺自己現在和十幾年前剛來深圳的時候很像,看著大街上行色匆匆、講著各地方言的快節奏的人們,我有點不知所措。朋友們都在不計代價地瘋狂地往前跑,自己現在卻站在原地不敢動了。好像一步慢了,就再也追不上了,有點懵。”

“這個房子很干凈,明天能帶看嗎?”孫靜握著手機指給《華夏時報》記者看一段聊天記錄,在掛盤630萬一間二手房預覽圖下方,中介回應道:“業主不誠心賣,掛盤將近800萬,因為聽說周邊要建一個學校。”

孫靜愈發覺得灰心,“不買了!讓炒房的炒吧,等韭菜都離場了,看誰來接盤。”她說。

樓市套利空間成違規“磁鐵”

有人失意,也有人得意。與孫靜形成鮮明對比的是,方多多通過在深圳買房,資產增值了幾百萬。

“成本是托中介幫我買殼公司,以及代辦貸款的中間業務員收了1%的服務費。”方多多對本報記者說。

方多多所提到的購房操作流程,正是與經營貸有關。經營貸設立的本意是國家扶持中小企業發展,因此利率相對較低,而在深圳,卻被用作個人從樓市套利的“捷徑”。尤其是疫情之后,深圳市級財政更是拿出了10%的產業專項資金重點用于貸款貼息(借款人從商業銀行獲得的利息由政府有關機構或民間組織全額或部分分擔,借款人只需按照協議歸還本金或少部分的利息),對于疫情防控期內獲得銀行等金融機構的新增貸款,按實際支付利息的50%給予總額最高100萬元的貼息支持。

為促成交易,不少金融中介提出可幫助購買者申請經營貸,包括購買殼公司、聯系中間人偽造公司經營流水等。但這一切的前提是,申請者需有個人或家庭名下深圳房產作為抵押物,也由此,“炒房”成為了“深圳有錢人的游戲”。

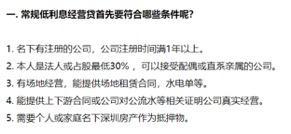

申請房抵經營貸需要符合的5項基本條件

記者通過調查了解到,使用經營貸購買的房產多為升值空間極大的黃金地段豪宅,但也有城中村式的整棟小產權房,拿到產權后可對外出租以獲取租金。

可這筆資金果真能安放得如此安穩嗎?齊巖冰強調:“如果為了騙取銀行的貸款,故意設立不具有經營事實的借款主體,或者虛構貸款用途、編造貸款理由,按照法律規定屬于貸款詐騙。金額較大的應當承擔刑事責任,最高可判處無期徒刑,并處50萬元罰金或者沒收財產;哪怕金額不大不構成犯罪,按照商業銀行法,銀監局也可沒收非法借款人的違法所得,并處違法所得最高5倍的罰款,或處最高200萬元的罰款。”

齊巖冰同時表明,對于那些授意購房者騙貸買房的房屋中介們,也應當認定為共犯,需要承擔刑事責任或者行政處罰的責任,銀行也可以就自己的損失向該中介主張賠償。

而銀行在客戶騙貸過程中的行為也并非完全清白。曾操作過經營貸的一位中介人士稱,申請人只需簽字交錢,其余申請流程均可由中介完成。然而,由于銀行風控部門審批經營貸時需上門調查核實申請企業存在的經營壓力,因此不排除中介等相關人員與銀行風控部分私下溝通要求放水等現象存在。

專門代辦經營貸購房業務的李仲哲還對以客戶身份去咨詢的《華夏時報》記者透露,在辦理業務前,他會提前與客戶溝通,如果對方將貸款資金用于炒房,則最為放心,若用于炒股、賭博,則相關程序會復雜一些。

對于上述情況涉及的法律問題,齊巖冰對本報記者說:“如果商業銀行內部工作人員徇私舞弊,同房屋中介等人員串通,明知涉嫌欺詐貸款依然違法發放,數額巨大或造成重大損失的構成違法發放貸款罪,最高可獲刑十五年并處二十萬元罰金。”

為躲避監管轉手11人

為保證從經營貸拿到手的資金能夠躲避監管,成功投入樓市,在買房前,方多多拿到的經營貸款共轉手了11個人。

據了解,經營貸發放到手后,代辦貸款的中間人會提供一個對公賬戶來操作這筆資金,制造此資金是用于企業經營的假象。然而過程極為繁瑣,記者總結出大概有四步流程。

首先,購房者所屬申請公司拿到資金后,將其中的大部分金額轉賬給中間人的對公賬戶。然后,購房者再提供至少3位信任者(需與購房者非親屬關系)的私人賬戶,負責接收中間人轉出的上筆資金。最后,3位信任者統一將資金轉給購房者的私人賬戶。余下的小額資金,購房者需用同等手段轉手分配,再轉回到購房者手中。轉手次數越多,暴露的風險越小。

看似完美的掩護,卻涵蓋稅務風險。本報記者從財務人員馬女士處了解到,公對公轉賬后,收賬方需開出相應發票,“殼公司一般是稅點低的小規模納稅人,需繳納至少3%的稅。”她說。然而,方多多至今未收到中間人開具的發票,如今已有近四個月之久。這意味著,若稅務局年底審核時,方多多仍無法出具發票,那么作為申請公司的法人,他將承受相關稅務風險。

對此,李仲哲閃爍其詞地向本報記者回應稱:“小規模納稅人一般不涉及開票業務,不需要這個操作也可以。除非能看到這個貸款資金直接進入房市,否則稅務局一般不會查。”

不過,李仲哲還介紹了另一種轉手貸款的方法,就是將銀行審批下來的經營貸資金,直接轉給申請公司的財務的個人賬戶,這樣就免去了公對公的發票問題。

“有些客戶一套房子搞到手就不管了,到時候后期經營異常,銀行把貸款收回就麻煩了。”李仲哲說,由于大多數客戶沒有實際運營公司的經驗,對做賬、報稅都不了解,所以李仲哲所在公司會推薦專業人員來負責客戶殼公司的財務工作。

然而,一旦殼公司的虛假財務會計記錄被徹查,代辦公司聞到風聲卷鋪開走人,首當其沖的還是購房者。

齊巖冰向本報記者表示:“貸款申請公司的購買方或者設立方,是法律上的實際借款人,對于制造虛假財務信息是明知的,也積極參與其中。因此,如果認定貸款詐騙罪成立,作為借款人的購買方或者設立方,構成主犯,應對全部犯罪承擔法律責任。”

而代辦人員更是責任難逃。“提供協助的公司及其人員,因提供犯罪方法,并直接實施虛假財務數據的編造,為貸款詐騙提供便利,屬于共犯中的從犯;如果其犯罪行為對于犯罪的成立與完成起到了關鍵和主要的作用,也應認定為主犯,其偽造虛假財務數據的行為同時觸犯了其他犯罪,應當從重處理。”齊巖冰說。

此外還需要思考的是,如果一套房加一個新買的殼公司可以撬動這么大的杠桿,那真正有經營、業績往來的企業想通過經營貸來買房,能貸出來的金額又會是多少呢?這種行為已經存在多久了呢?

相關閱讀 換一換

-

地方樓市放松政策頻現“幾日游”,部分城市去庫存周期超18個月壓力增加

值得一提的是,全國100個城市中,有36個城市的庫存去化周期超過了18個月,后續面臨著較大的去庫存壓力。預計到5月份,尤其是5月份下旬,隨著疫情風險的繼續減弱,購房政策會有陸續放松的可能,各城市的住房交易也有望進一步回暖。

-

銷售旺季格力舉報奧克斯 空調老大為啥要告小弟?

6月10日,格力電器向國家市場監督管理總局實名舉報奧克斯空調股份有限公司(后簡稱奧克斯)生產銷售不合格空調產品。格力電器和奧克斯間的多起“官司”凸顯空調行業線上線下競爭激烈。而奧克斯則在回應中則援引奧維云網的數據稱,今年一季度奧克斯線上銷量增長56%,而格力下滑11.6%。

-

判決書現317處筆誤:“帶病”判決書何以層出不窮?

2018年最高人民法院專門下發《關于全面提升裁判文書質量切實防止低級錯誤反復發生的緊急通知》,旨在切實提升裁判文書質量。但要想真正杜絕“帶病”判決書面世,最根本是落實好文書起草、審核、簽發等各環節校核工作的責任制。